Resultado 2023 y objetivos para 2024

Feliz año 2024, comienzo con el DESEMPEÑO. He invertido 28.129€ durante el año 2023, que es una cifra en la media desde que tengo registros, me hubiera gustado meter mas pero los tipos de interés altos eran un aliciente para tener liquidez remunerada, además tampoco hubo grandes caídas en bolsa sino todo lo contrario. Los datos de compras y ventas en mi cartera:

Mi comparativa con otros índices sale mal parado he sido peor: tuve mal timming, elegí mal algunas empresas, vendí otras como Intel que luego lo hicieron increíblemente bien...varios fallos, pero con un +11% creo que he superado la inflación así que por ese lado tampoco me voy a castigar mucho, aprender y seguir. La comparativa :

El peso que representa cada empresa en porcentaje sobre el total de la cartera, lo mas destacable es como Endesa, Iberdrola y el resto del pelotón van quedando rezagadas mientras Microsoft sigue creciendo en peso, a pesar que no compre ninguna mas, por simple revalorización. Puedo tener veinte fallos pero un solo acierto como Microsoft me arregla la cartera, increíble esto de la bolsa.

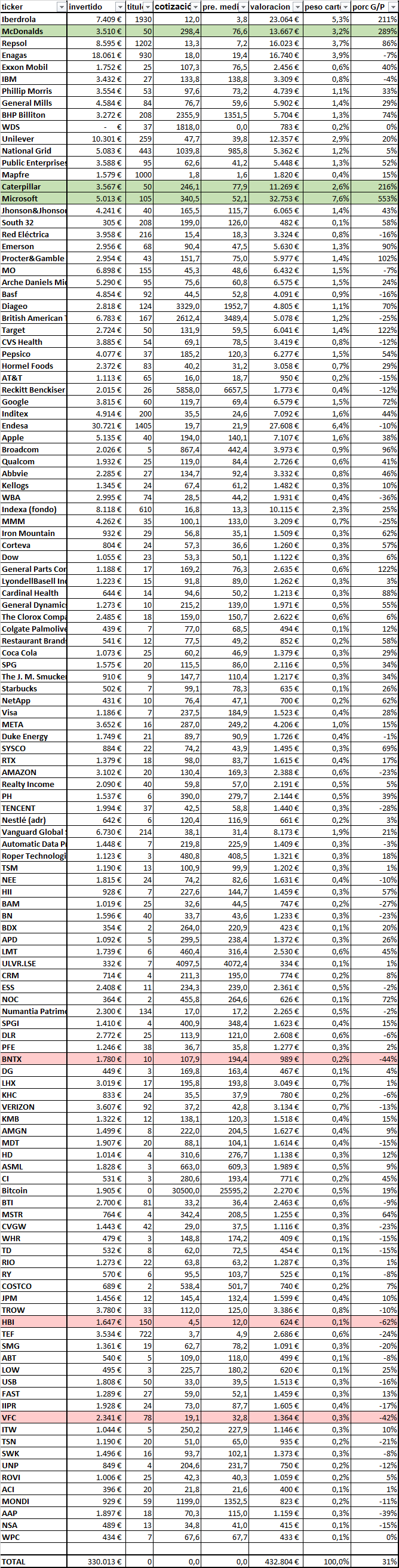

Mi cartera donde las tres mejores posiciones en verde, las tres peores en rojo:

Por sectores en mi cartera apenas hubo cambios respecto el año pasado.

Divisas, sin apenas cambios, el Euro y la libra bajan ligeramente, el Bitcoin ya supone el 1,2% de mi cartera frente al 0,31% del año pasado, sobre todo por la revalorización.

El YOC o retorno sobre mi inversión respecto el dinero que tengo invertido es del 4,22%, subiendo ligeramente, debido a pocas compras y que las que están en cartera han debido incrementar los dividendos. Evolución porcentaje dividendos:

Cumplimiento de objetivos 2023:

- Ingresar 14.500€ brutos en dividendos. Conseguido, la cifra queda muy por encima de lo esperado, la crisis no fue tanto como anunciaban en 2022 y muchas empresas subieron sus dividendos.

- Valor de cartera de 450.000€. Conseguido, gracias al rally de fin de año.

Mis objetivos para 2024:

- Aportar mínimo 30k € netos.

- Valor de cartera medio millón de euros.