En éste último día de 2016 toca hacer balance del año. Durante estos últimos doce meses ha seguido evolucionando con altibajos, pero muy positivamente, según se desprende de la tabla siguiente;

En el mismo periodo el Ibex ha caído un -2%, por lo que mi diferencia sería positivo casi un 15%.

El DowJones de Industriales ha subido un +13,42%, en comparación mi saldo sería un -0,8%. Lo que viene a mostrar que tengo mucho peso del mercado Americano en mi cartera (El dólar representa un 48% de mi cartera) . Sin embargo el mercado Español me ha penalizado (El Ibex pesa un 39% en mi cartera).

La única acción que he reducido durante este año ha sido Repsol (76 acciones menos), seguramente durante 2017 siga reduciendo al ritmo de las plusvalías que obtenga con otras acciones. No es una empresa que retribuya con dividendo real, así que el impacto en la cartera de ir reduciendo empresas así de mal gestionadas siempre será positivo. Es bueno tener 'benchmarks' u objetivos con los que comparar la evolución de una cartera, así de una manera fácil podremos saber si lo estamos haciendo bien o mal.

La cartera ha seguido diversificándose, contando con 39 empresas diferentes:

En cuanto a las diferentes divisas, esta repartida de la siguiente forma:

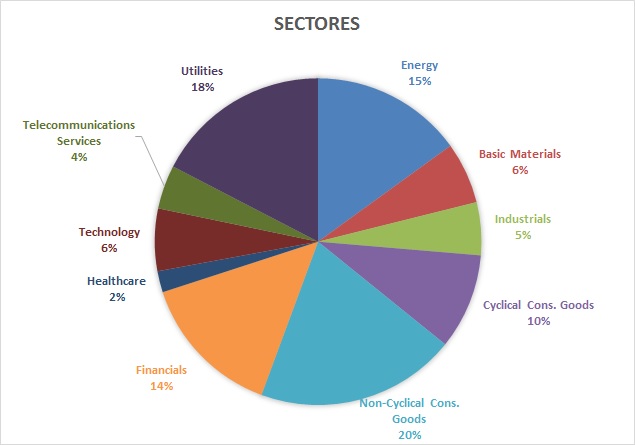

El reparto por sectores muestra cierto equilibrio:

Finalmente, el IPC (Indice de Precios al Consumo) ha terminado en el 1,5%. Este dato es muy importante ya que determinará si hemos ganado o perdido poder adquisitivo durante el año. En el caso de mi cartera se ha situado la rentabilidad por dividendo en el 3,17%, situando el diferencial en un +1,67% en positivo.

OBJETIVOS

Aunque no está cerrado el año, a falta de ajustar décimas en próximas días el resultado ha sido:

Ahorrar el 42% de mis ingresos netos--> el resultado ha sido 42,01%,objetivo cumplido.

Ingresar 5000€ en dividendos.--> el resultado se ha quedado en 4652€, no cumplido.

Para 2017 me voy a marcar los siguientes objetivos, repitiendo los dos no cumplidos y añadiendo uno nuevo:

Llegar a 155.000€ invertidos, ampliando en 5.000€ el objetivo.

Ingresar 5000€ en dividendos.

Conseguir una rentabilidad media por dividendo del 3,25%, parece fácil, pero no lo es.

Un saludo.